{{ v.name }}

{{ v.cls }}类

{{ v.price }} ¥{{ v.price }}

随着新《公司法》的即将实施,为了应对注册资本过大难以实缴的难题,部分企业会选择注销。本文探讨的是新《公司法》背景下,注销公司所面临的税务问题及其应对策略。

税务清算:注销前的必经之路

根据新《公司法》和相关税法规定,企业在注销前必须进行税务清算。税务清算是对企业过去经营期间的纳税情况进行全面梳理和结算,确保企业应缴税款全部缴清,避免后续税务纠纷。

在税务清算过程中,企业需要提交完整的财务报表、税务申报表等资料,接受税务部门的审查和核实。如果发现企业存在偷税漏税、逃税等违法行为,税务部门将依法进行处罚,并可能影响企业的注销进程。

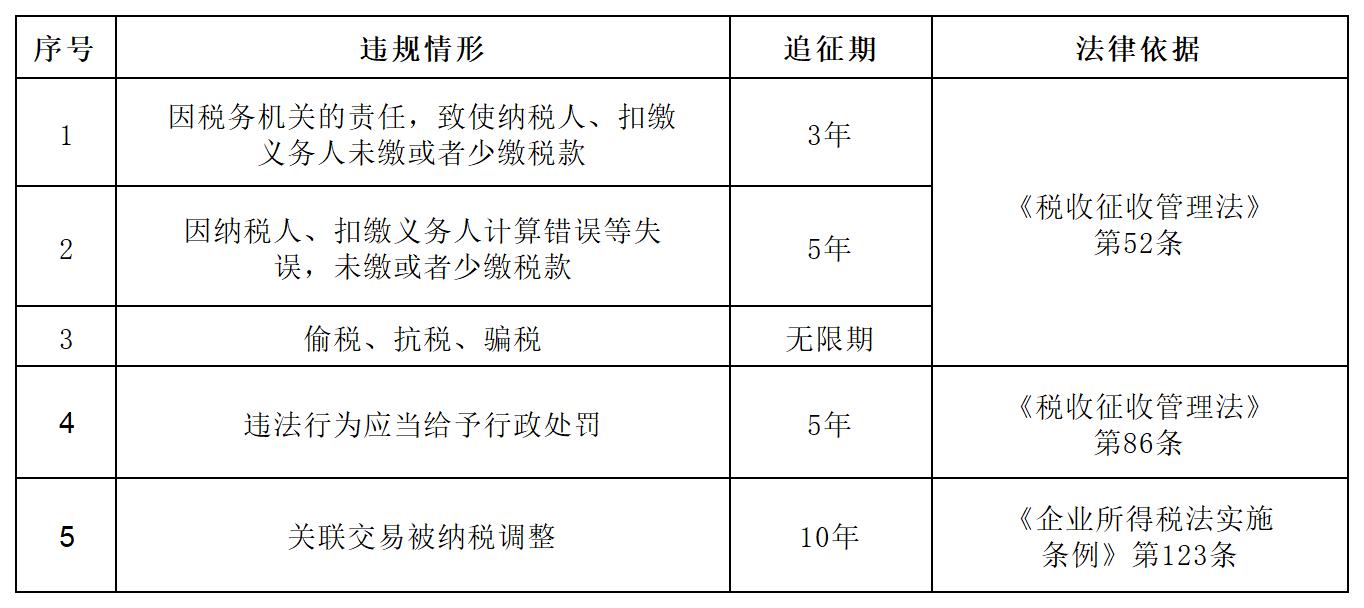

公司注销是否必查三年账?

一般来说在实务中,办理公司注销业务时,会查近期三年的账务,因为三年的账务期可以较好地反映公司的经营状况和财务状况,有助于评估公司的价值和风险。但是,公司在近三年内有重大变化或异常情况,查账的年限可能会相应延长。

此外,税收上并没有明确规定注销一定要查三年的账。《税收征收管理法》第五十二条规定,因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。

因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在三年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到五年。

公司注销应该采用哪种方式?

不同的注销方式有不同的适用条件和办理流程,企业在选择注销方式时应根据自身情况和当地政策进行决策。同时,无论选择哪种注销方式,企业都应确保注销过程合法、合规,并妥善处理好相关事宜,以避免可能的法律风险。

公司注销后,注销公司的股东或实际控制人是否可以逃避处罚?

虽然公司注销后,其法人资格终止,但股东或实际控制人如果在公司设立、运营或注销过程中存在违法行为,仍需承担相应的法律责任。这些责任可能包括民事赔偿责任、行政责任甚至刑事责任。

具体来说,如果股东或实际控制人在公司注销前未依法清算公司债务,或者通过虚假清算报告骗取注销登记,导致债权人权益受损,债权人可以主张股东或实际控制人对公司债务承担相应赔偿责任。此外,如果股东或实际控制人在公司运营过程中存在违法行为,如抽逃出资、滥用股东权利等,也可能面临行政处罚或刑事责任。

因此,股东或实际控制人在公司注销后,并不能逃避可能存在的法律责任。为避免法律风险,股东或实际控制人应确保公司注销过程合法、合规,并妥善处理好相关事宜。

公司注销前后的法律风险有哪些?

偷税漏税风险处理:企业在经营过程中存在未如实申报销售收入、隐匿或虚增成本等违法行为,及时更正。

税务清算遗漏风险处理:在税务清算过程中,如果企业未能全面梳理和结算纳税情况,遗漏了部分应缴税款,在税务部门追缴和处罚之前,及时补缴。

后续法律风险处理:在办理公司注销后,对于公司的账簿、会计凭证等涉税资料依法进行保存,不得擅自销毁。若税务机关对已注销公司进行检查,公司股东或实际控制人要积极配合和应对,必要时可以在税务律师的指导下进行。

本公众号发布的所有内容,均来源于官方媒体或网络,版权归原作者或原出处所有。我们致力于保护原作者版权,若涉及版权问题,请及时联系我们进行处理。

客服

微信

公众号

顶部